CORONAVIRUS: RDL 24/2020 Prórroga ERTEs Fuerza Mayor, transición ERTEs ETOP, nuevas exoneraciones y medidas para autónomos.

Mediante el RDL 24/2020 se prorrogan los ERTEs fuerza mayor COVID-19 y se regula el procedimiento para la transición a los ERTEs ETOP. La nueva regulación prevé exoneraciones de cuotas tanto para los ERTEs ETOP como en caso de Fuerza Mayor total por rebrote. Se mantiene la prohibición de despedir por causa del COVID-19 hasta 30-9-2020.

Prórroga de los ERTEs de Fuerza Mayor

Se prorrogan los ERTEs de Fuerza Mayor hasta el 30-9-2020. Para ello, las empresas y entidades deben cumplir las siguientes obligaciones:

1. Reincorporar a las personas trabajadoras afectadas en la medida necesaria para el desarrollo de su actividad, primando los ajustes en términos de reducción de jornada.

2. No permitir la realización de horas extraordinarias.

3. No concertar nuevas contrataciones, sean directas o indirectas, durante la aplicación de los ERTEs de empleo y no establecer nuevas externalizaciones de la actividad. No obstante, esto sí es posible cuando las personas reguladas y que prestan servicios en el centro de trabajo afectado por las nuevas contrataciones, directas o indirectas, o externalizaciones, no puedan, por formación, capacitación u otras razones objetivas y justificadas, desarrollar las funciones encomendadas a aquellas, previa información al respecto por parte de la empresa a la representación legal de las personas trabajadoras.

El incumplimiento de estas obligaciones puede constituir una infracción de la empresa afectada sancionable por parte de la Inspección de Trabajo.

Tramitación de los ERTES ETOP

Los ERTEs por causas económicas, técnicas, organizativas o de producción a consecuencia del COVID-19 que se inicien entre el 27-6-2020 y el 30-9-2020, mantendrán las siguientes peculiaridades:

1. Su tramitación puede iniciarse mientras esté vigente un ERTE fuerza mayor.

2. Cuando el ERTE ETOP se inicie tras la finalización de un ERTE fuerza mayor, la fecha de efectos de aquel se retrotraerá a la fecha de finalización de este.

3. Los ERTES ETOP vigentes 27-6-2020 seguirán siendo aplicables en los términos previstos en la comunicación final de la empresa y hasta su término.

Asimismo, y al igual que se ha establecido para los ERTEs de Fuerza Mayor en este caso, durante su vigencia, no se puede: realizar horas extraordinarias; establecer nuevas externalizaciones de la actividad, ni concertar nuevas contrataciones, sean directas o indirectas, durante la aplicación de los expedientes de regulación temporal de empleo a los que se refiere este artículo.

El incumplimiento de estas obligaciones puede constituir infracciones de la empresa afectada sancionable por parte de la Inspección de Trabajo.

Mantenimiento de empleo, prohibición despidos causa Covid, y demás limitaciones que se mantienen respecto a las empresas acogidas a los ERTES:

1.- El compromiso de mantenimiento del empleo (RDL 8/2020 disp.adic.6a) durante 6 meses se extiende también, en los términos previstos en la misma, a las empresas y entidades que apliquen un ERTE ETOP y se beneficien de correspondientes exoneraciones de cuotas a la SS.

Para las empresas que se beneficien por primera vez de las exoneraciones, el plazo de 6 meses empieza a computarse desde el 27-6-2020.

Para el resto se mantiene lo ya previsto (el cómputo de 6 meses comenzará a computarse desde la incorporación al trabajo efectivo de personas afectadas por el ERTE (aunque sea parcial o solo afecte a parte de la plantilla).

2.-Con la finalidad de proteger el empleo, hasta el 30-6-2020 se mantienen las siguientes medidas de protección al empleo:

a) No se consideran causas justificativas de despido o extinción del contrato la fuerza mayor y las causas económicas, técnicas, organizativas y de producción en las que se amparan las medidas de suspensión de contratos y reducción de jornada (RDL 8/2020 art.22 y 23; RDL 9/2020 art.2). Es decir, prohibición del despido cuando estén basado en las causas derivadas del Covid- 19 en las que se amparan las medidas de los ERTEs hasta 30.09.

b) La suspensión de los contratos temporales de personas afectadas por ERTE también se prorroga.

Exoneraciones de cuotas

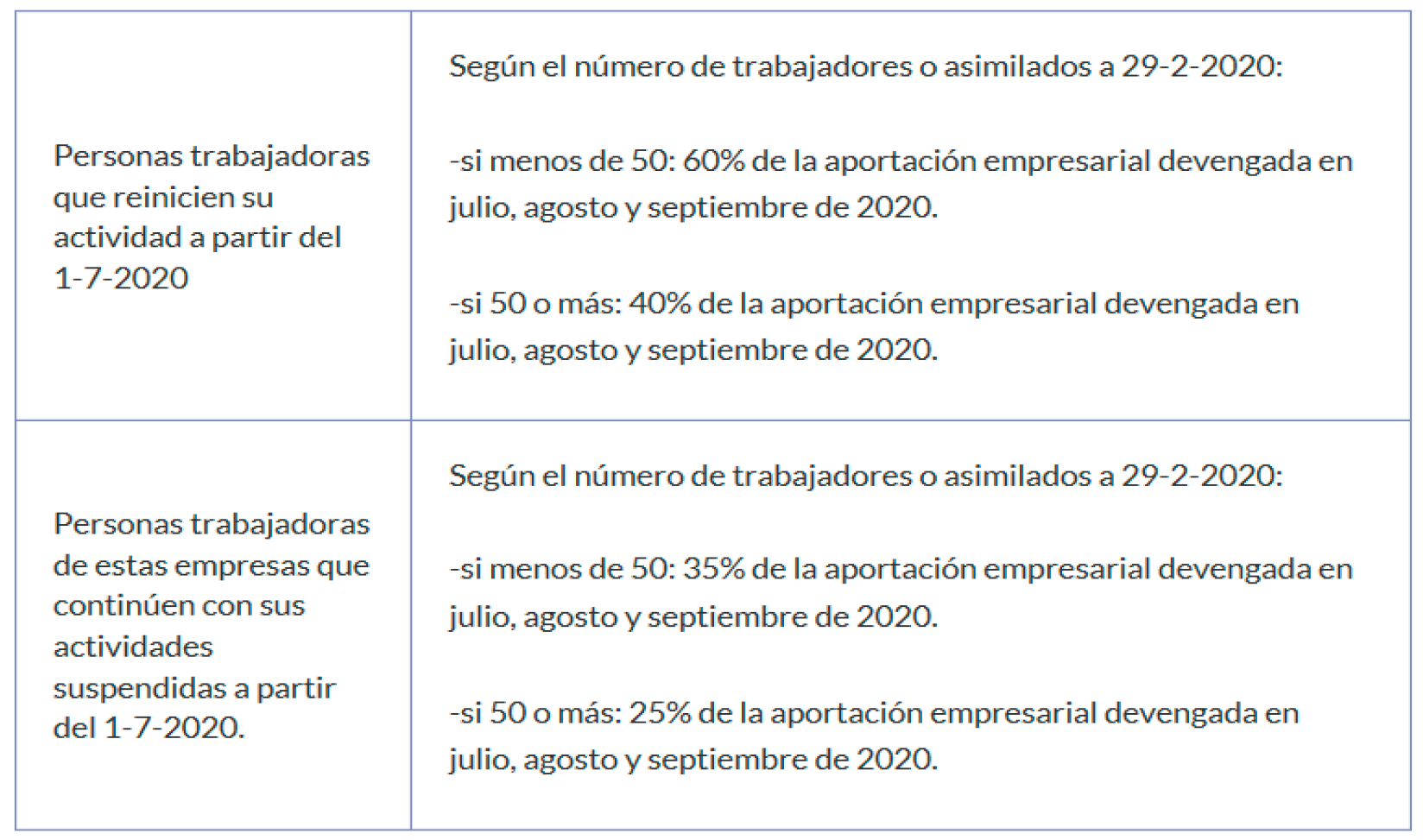

A. Empresas y entidades que se encuentren con ERTES fuerza mayor parcial anteriores al 27-6-2020. Están exoneradas del abono de la aportación empresarial a la cotización a la SS y por conceptos de recaudación conjunta, en los porcentajes y condiciones siguientes:

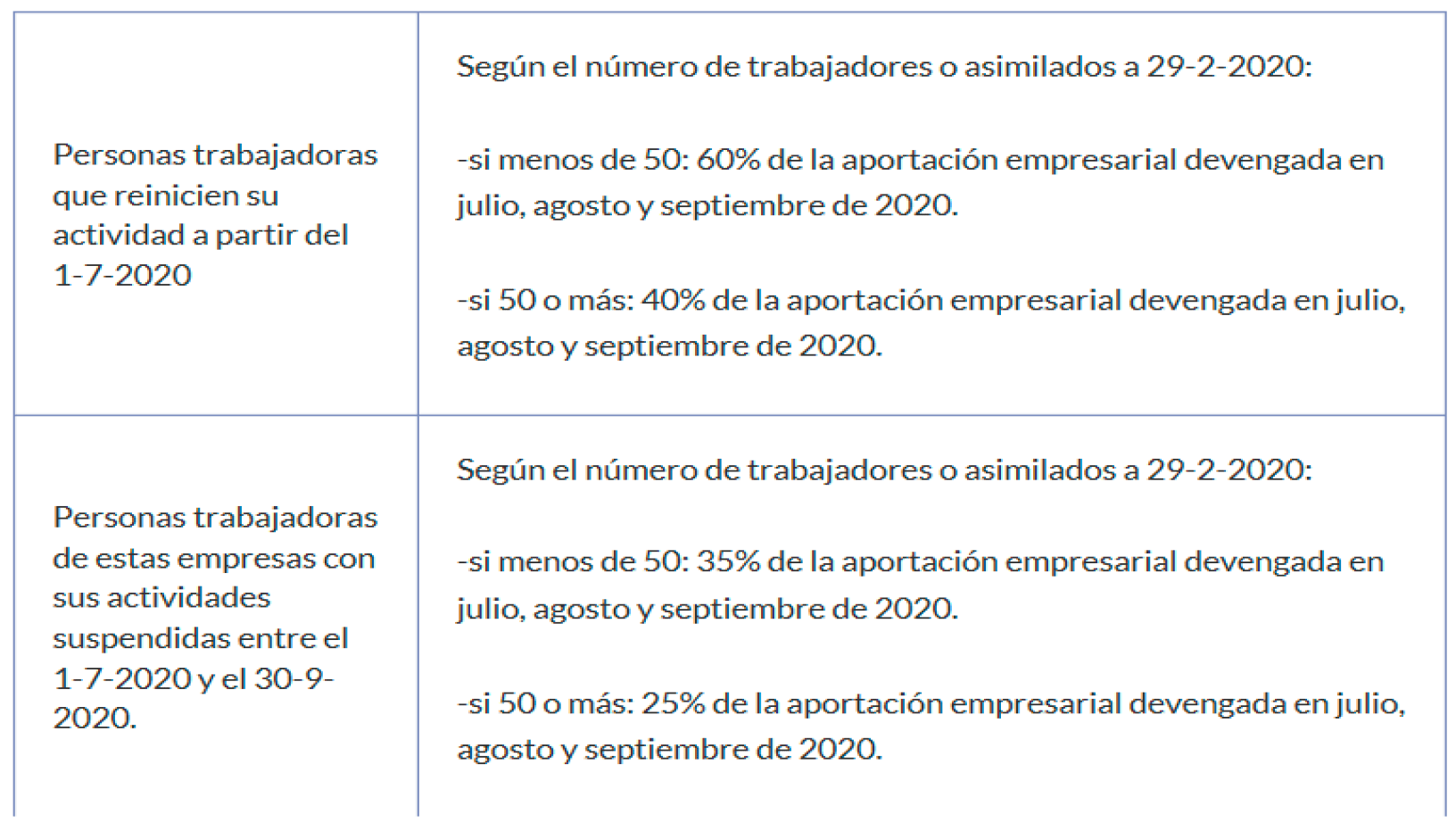

B. ERTES por causas ETOP anteriores al 27-6-2020 o tramitados entre el 27-6-2020 y el 30-9-2020. Están exoneradas del abono de la aportación empresarial a la cotización a la Seguridad Social y por conceptos de recaudación conjunta, en los porcentajes y siguientes:

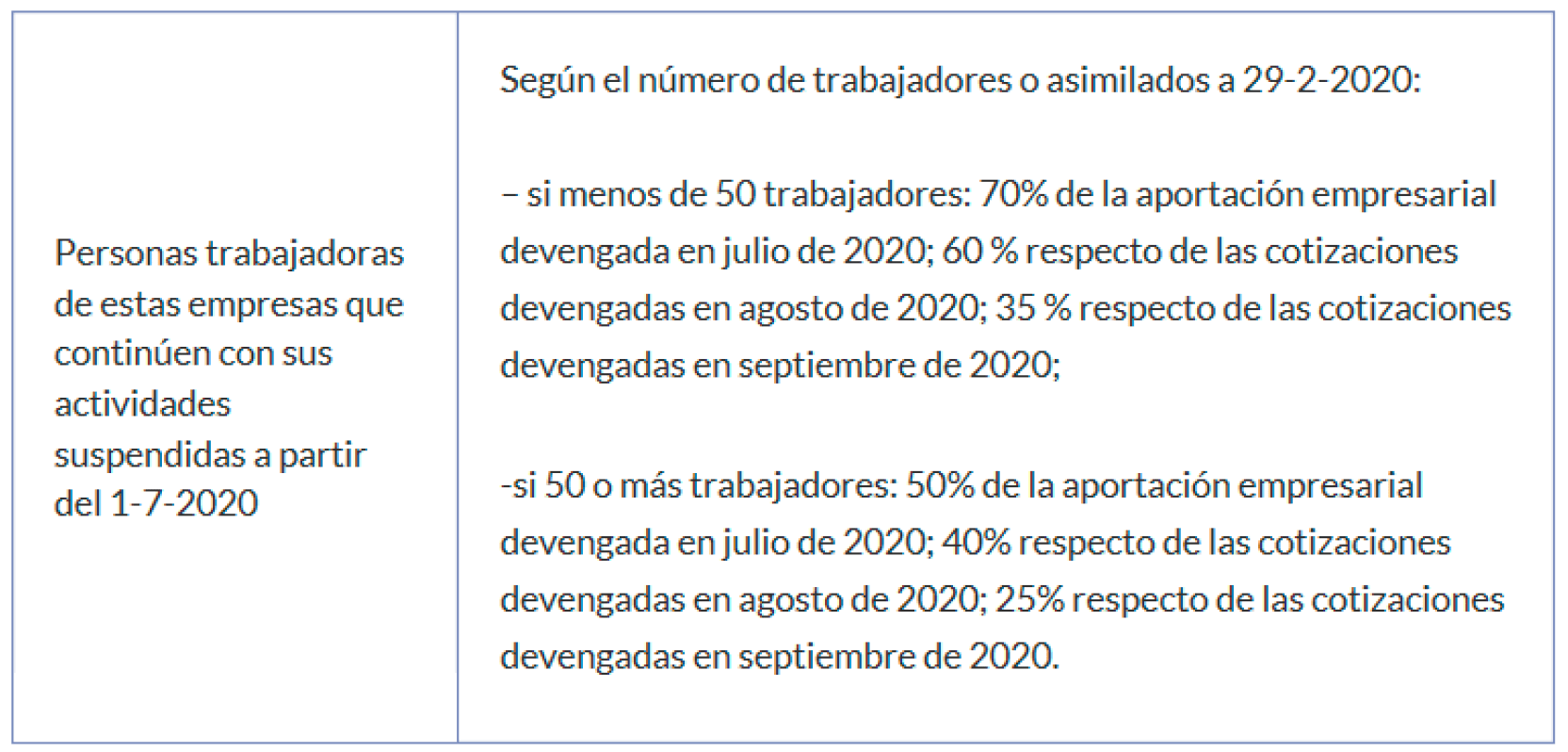

C. Empresas que a 30-6-2020 se encuentren en situación de ERTEs de fuerza mayor total (RDL 18/2020) respecto de las personas trabajadoras adscritas y en alta en los códigos de cuenta de cotización de los centros de trabajo afectados. Están exoneradas del abono de la aportación empresarial a la cotización a la Seguridad Social y por conceptos de recaudación conjunta, en los porcentajes y siguientes:

Si estas empresas y entidades reinician su actividad, desde dicho momento, y hasta el 30-9-2020, se les aplican las exoneraciones establecidas para los supuestos de Fuerza mayor parcial.

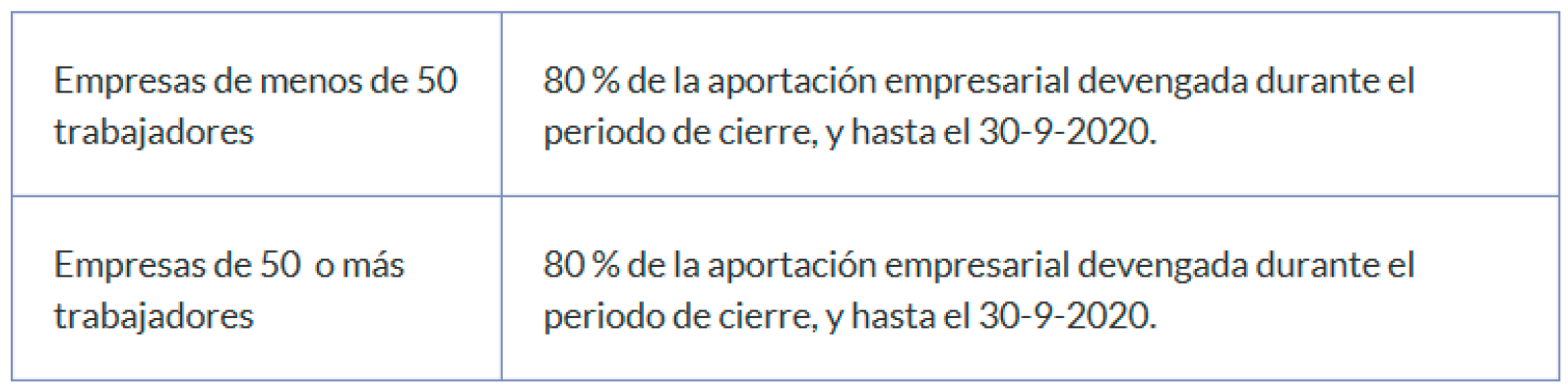

D. ERTE en caso rebrote. Las empresas y entidades que, a partir del 1-7-2020 vean impedido el desarrollo de su actividad por la adopción de nuevas restricciones o medidas de contención que así lo impongan en alguno de sus centros de trabajo, pueden beneficiarse, respecto de las personas trabajadoras adscritas y en alta en los códigos de cuenta de cotización de los centros de trabajo afectados, de los siguientes porcentajes de exención previstos a continuación, previa autorización de un ERTE por fuerza mayor, y según el número de trabajadores a 29-2-2020 (ET art.47.3):

Medidas Autónomos

El RDL 24/2020 establece, asimismo, medidas dirigidas a facilitar el retorno a la actividad de los trabajadores autónomos una vez levantado el estado de alarma, consistentes en unas exenciones en la cotización durante los meses de julio, agosto y septiembre y en la posibilidad de compatibilizar, hasta el 30-9-2020, la prestación de cese de actividad con el trabajo por cuenta propia. Además, se establece una prestación extraordinaria de cese de actividad para los trabajadores de temporada.

I. Exención en las cotizaciones a la Seguridad Social

Los trabajadores autónomos que se encuentren de alta en el RETA o en el REM y sean perceptores a 30-6-2020 de la prestación extraordinaria de cese de actividad, tienen derecho a una exención de sus cotizaciones a la Seguridad Social y formación profesional en las siguientes cuantías:

|

Julio |

100% |

|

Agosto |

50% |

|

Septiembre |

25% |

| Esta exención es incompatible con la percepción de la prestación por cese de actividad. | |

II. Prestación de cese de actividad compatible con el trabajo por cuenta propia

Los trabajadores autónomos que, a 30-6-2020, vengan percibiendo la prestación extraordinaria de cese de actividad pueden compatibilizar la actividad por cuenta propia y la prestación ordinaria por cese de actividad, siempre que concurran los siguientes requisitos:

– estar afiliados y en el alta en el RETA o REM;

– tener cubierto el período mínimo de cotización por cese de actividad de 12 meses;

– no haber cumplido la edad ordinaria de jubilación;

– estar al corriente en el pago de cuotas a la Seguridad Social, sin perjuicio de que pueda ser invitado al pago de los descubiertos;

– acreditar unos resultados económicos durante el tercer trimestre de 2020 que supongan una reducción en la facturación de, al menos, el 75% con respecto al mismo trimestre de 2019 y unos rendimientos netos que no superen los 5.818,75 € al trimestre y los 1.939,58 € al mes.

– presentar declaración responsable que acreditan el cumplimiento de todas sus obligaciones laborales y de Seguridad Social, cuando tengan trabajadores por cuenta ajena a su cargo.

El abono de la prestación reconocida conforme a estos requisitos se va a producir, como máximo, hasta el 30-9-2020. Si antes del 30-9-2020 se produce el cese definitivo en la actividad, los límites de los requisitos se tomarán de manera proporcional al tiempo de la duración de la actividad.

A partir del 30-9-2020, para percibir la prestación de cese de actividad se va a exigir el cese efectivo en la actividad así como la suscripción del compromiso de actividad y acreditar activa disponibilidad para la reincorporación al mercado de trabajo a través de las actividades formativas, de orientación profesional y de promoción de la actividad emprendedora.